ESG는 정답이 아니다. 왜냐하면....

ESG는 정답이 아니다. 왜냐하면....

ESG엔 정답이 있지만, ESG는 정답이 아니다.

지난 주에 ESG의 정답은 기업 경영에 있어 환경과 사회에 끼치는 '부정적 영향'을 최대한 줄이는 것이라고 했다. 하지만 이렇게만 설명하면 충분하지 않다. 환경과 사회에 끼치는 부정적 영향을 최소화하기 위해 기업이 벌어드리는 수익보다 더 많은 자원을 쓴다면 그 회사는 얼마가지 않아 파산할 것이 분명하다. 그래서 ESG에서는 균형, 밸런스가 중요하다.

우리나라에서 ESG 열풍이 시작된 2020년 초반에 일을 떠올려보면, 당시 ESG가 무엇이냐고 했을때 대부분의 정의는 "기업이 재무적 가치 뿐만 아니라 비재무적 가치인 환경(E)과 사회(S)도 고려해서 의사결정(G)을 하는 것"이 라고 했다. 그리고 그 이유에 대해서 환경과 사회적 이슈가 기업의 재무적 가치에 미치는 영향이 점점더 커지고 있기 때문이라고 설명했다.

지금 시점에선 이 정의와 해석을 조금 더 깊게 분석적으로 설명할 필요가 있다.

이 블로그에서 수십차례 얘기했지만 ESG는 투자업계에서 주로 사용하는 업계 전문용어이다. 즉, ESG는 투자관점에서 해석해야 한다. 투자, 그 중에서도 연기금과 같은 장기안정성, 공익성이 중요한 투자는 투자 대상의 "예측 가능성"이 매우 중요하다. 5년, 10년 이상 장기투자를 생각해야하는 연기금 입장에서 1년, 2년 앞도 예측할 수 없는 불안정한 기업에 투자하기란 불가능하다.

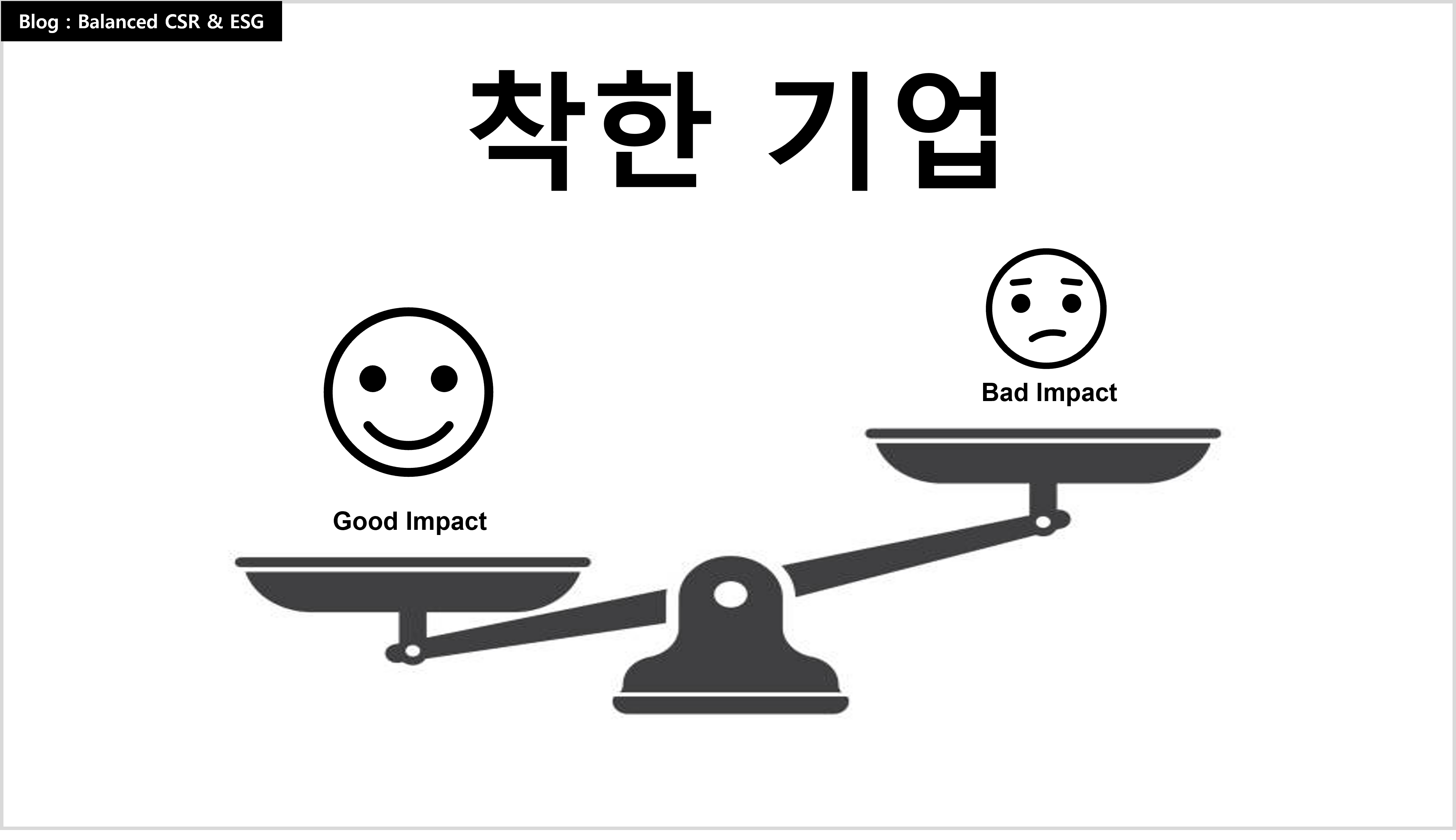

착한기업 = ESG를 잘하는 기업 : 천만의 말씀

일부 언론과 인터넷에 떠도는 ESG 관련 글들을 보면 ESG 잘하는 기업을 "착한기업" 이라고 부르고 있다. ESG를 홍보꺼리로 내세우는 기업들도 '착한기업'이란 말을 심심찮게 사용하고 있다.

모 아웃도어 의류회사는 새로운 시즌에 출시할 아웃도어 자켓에 재활용 플라스틱 원사를 40% 이상 썼다고 한다. (아마도 광고비를 받은) 유명 블로거는 그 제품과 그 회사를 '착한 기업, 착한 상품' 이라고 칭송했다.

내 생각은 다르다. '착한기업'을 어떻게 정의해야할지 막막하지만.. 적어도 '착한'이라는 형용사를 붙이기 위해선 '착한'을 붙이는 주체가 환경과 사회에 끼치는 긍정적 영향의 총합이 부정적 영향의 총합을 압도적으로 넘어서야 한다고 생각한다. 사람에게도 '착한' 이라는 말을 붙이려면 열번의 행동 중에 최소한 일곱, 여덟번은 긍정적으로 행동해야 저 사람은 '착해'라는 말을 할 수 있지 않은가?

특정한 '한 상품'의 재활용 원사 비율이 40%가 아니라, 새로운 시즌에 출시하는 '전 제품' 중에 재생 플라스틱 원사를 사용한 제품의 총 비중이 70~80% 정도가 넘는다고 하면... 그 정도면 착한 기업, 착한 제품이라는 말을 붙여 줄 수 있을까? 나는 그렇게 못하겠다. 왜냐하면 그 기업의 베트남 공장에서 노조활동을 방해하고 초과 근로시간에 대한 제대로된 초과수당을 지급하지 않았으며 노동자들에 대한 부당한 대우가 계속 이루어지고 있다는 소식이 외국 언론을 통해 전해지기 때문이다. 뿐만 아니라 소셜벤처가 재생재료로 만든 가방의 컨셉과 디자인을 거의 같은 모양으로 도용하고도 모른채하고 있기 때문이다.

그런데.. 문제는 기업이 환경과 사회에 미치는 긍정적 영향과 부정적 영향의 총합을 산술적으로 정확하고 명확하게 측정하기 어렵고 때로는 불가능하다는 것이다. 그렇기 때문에 아무데나, 아무때나 '착한'이라는 말을 갔다 붙여서 사람들의 시선과 판단을 혼란스럽게 하고 있다.

제발 '착한'을 아무데나 갔다 붙이지 말자. 특히, 기업 돈 받고 광고성 블로그와 유튜브 만드는 분들... 좀, 잘 알아보고 만들었으면 좋겠다. 여러분이 만든 블로그와 유튜브가 '착한'을 '거짓'과 동일한 말로 만들고 있다. '착한'을 제발 가만히 놔두자. '착한'이 무슨 죄가 있나?

ESG 경영을 한다는 것은 예측 가능성을 높이는 것..

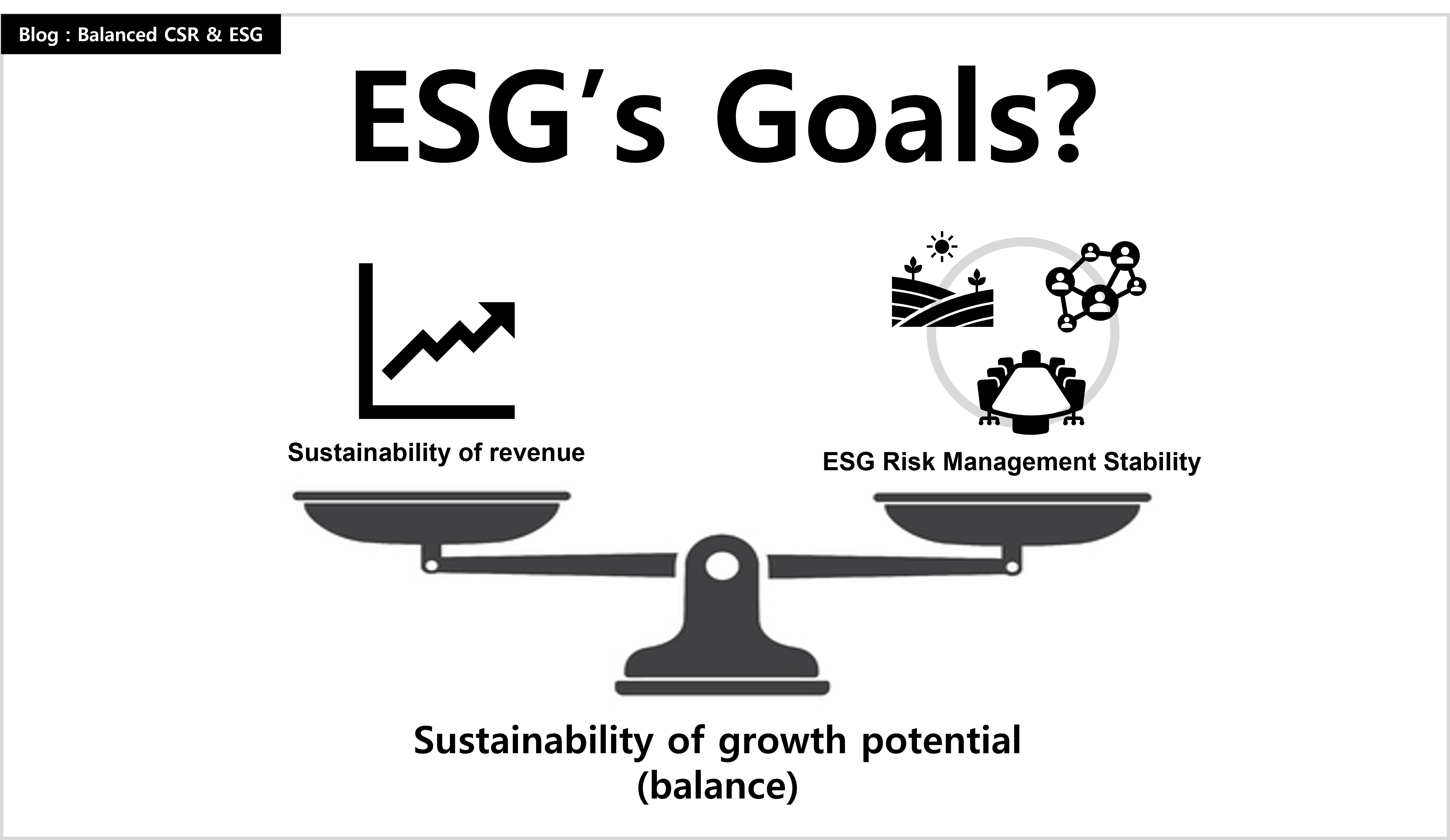

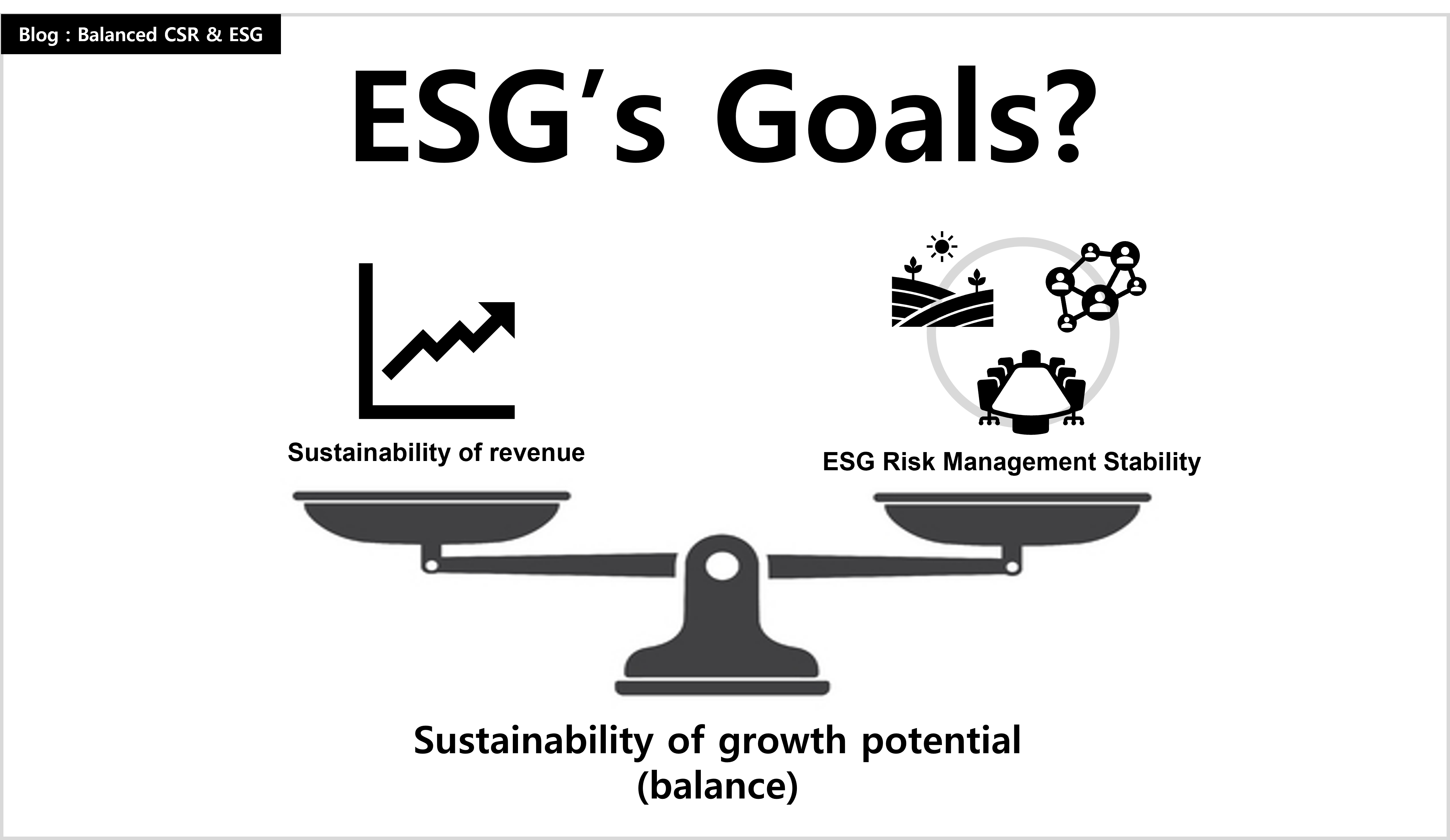

다시 본론으로 돌아와서, ESG를 조금더 깊게 분석적으로 살펴보자. 투자관점에서 ESG를 잘하는 기업은 "예측가능성(predictability)"이 높은 기업을 의미한다. 예측 가능성이 높다란 말은 위의 그림과 같이 수익의 지속가능성(sustainability of revenue)과 ESG 리스크 관리의 지속가능성(ESG risk management stability)이 "높은 수준의 균형(balance)"을 이루어서 기업의 "성장 가능성(growth potential)" 자체가 지속가능하다는 말이다.

즉, 투자관점에서 보면 현재 아무리 수익률이 좋아도 앞으로 다가올 환경과 사회적 리스크에 대해 제대로 대응을 하지 못할 것 같으면 ESG 프레임을 들이대서 장기투자를 안하는 것이고, ESG 리스크에 대한 대응은 잘 할 것 같은데 수익률이 좋지 않을 것 같으면 재무적 평가 프레임을 들이대서 장기투자를 안하게 되는 것이다. 결국, 재무적 지속가능성과 비재무적(ESG)리스크 대응이 안정적으로 균형을 이룬 예측가능한 회사를 찾아내서 투자하겠다는 것이 ESG라고 할 수 있다.

균형(balance)과 예측가능성(predictability)을 중심에 두고 ESG를 이해하면 테슬라가 ESG 평가에서 왜 낮은 등급을 받았는지 알 수 있다. 테슬라는 현재 친환경산업의 아이콘인 전기자동차 산업을 이끌고 있기는 하지만 리더인 일론 머스크의 돌발행동과 의사결정이 예측하기 어렵고 사회(S)영역에서 공장내 노동환경, 노동자대우, 협력업체 갑질 등의 부정적 이슈가 끊이지 않고 있다. 즉, 테슬라는 예측가능성과 ESG 균형 둘 다 제대로 갖춘 기업이 아니다. 그러니 ESG 평가를 낮게 받는 것은 당연한 일이다.

ESG가 정답이 아닌 이유...

ESG에 과도한 기대를 걸고 있는 사람들은 'ESG가 잘되면 환경과 사회문제를 모두 해결해 줄 것이다' 라고 말한다. 이것도 천만의 말씀이다. ESG가 투자관점의 용어이고 철저히 미래 수익성과 안정성을 담보한 이후에 환경과 사회 리스크 대응에 균형을 맞추는 것을 의미하기 때문에... ESG는 딱 연기금과 같은 장기투자 평가 프레임으로는 유용할 수 있으나 환경과 사회문제를 근본적으로 해결하는 것 까지는 기대하기 힘들다.

ESG 프레임 안에서는 환경과 사회 문제 해결을 위해 수익성을 포기하거나 기업의 문을 닫게하는 식의 투자나 기업운영은 이루어 지지 않을 것이기 때문이다.

그런의미에서 기업이 환경과 사회문제의 해결주체로서 더 많은 역할과 책임을 기대한다면 ESG 보다는 지속가능성, 지속가능경영, 사회책임경영이라는 말을 더 많이 써야하고 그것이 ESG를 압도해야만 한다.

그렇기 때문에, 아직 지속가능경영과 사회책임경영이 제대로 자리잡지 못한 우리나라에서 ISSB가 '서둘러 어설프게' ESG 정보 공개 프레임으로 제도화되는 것은 시기상조라는 것이 내 생각이다.

이 이야기는 다음 주에...

Balanced CSR & ESG 유승권

.............................

ESG, 지속가능경영을 체계적으로 배울 수 있는 기회를 마련했습니다.

< ESG 온라인 실무자 아카데미 2기 모집>

한국표준협회와 이노소셜랩 ESG센터가 함께하는 <ESG 온라인 실무자 아카데미 2기> 를 9월5일에 시작합니다. 지속가능경영, ESG를 체계적으로 배울 수 있는 좋은 기회입니다. 실무자 여러분의 많은 관심과 참여를 부탁합니다.

신청하기 ☞ 클릭